猪价跌穿5元排骨为何仍卖20元?揭秘猪肉产业链的开元棋牌- 开元棋牌官方网站- APP下载“价格缓冲带”

2026-04-18 10:04:29

开元棋牌,开元棋牌官方网站,开元棋牌APP下载“生猪都跌到4块多一斤了,排骨怎么还敢卖20块?”最近,不少消费者在菜市场、超市购物时都会发出这样的疑问。一边是养殖端的“寒冬”——全国生猪出场均价跌至近8年新低,养殖户卖一头猪亏损三四百元;另一边是终端市场的“坚挺”——排骨、精瘦肉等品类价格降幅微弱,与生猪价的暴跌形成鲜明反差。

这种看似“离谱”的价格脱节,并非中间商“坐地起价”那么简单,而是猪肉全产业链的成本刚性、供需格局与定价逻辑共同作用的结果。

很多人混淆了“生猪价”与“猪肉零售价”的概念,这是理解价格差异的关键。当前市场上“跌穿5元”的价格,指的是生猪出栏价,也就是养殖户把活猪卖给屠宰场的价格。

据农业农村部监测,截至2026年4月第1周,全国生猪出场均价已跌至10.40元/公斤(即5.2元/斤),河南、山东等主产区甚至跌破9元/公斤(4.5元/斤),创下2018年非洲猪瘟以来的最低纪录。

但消费者买到的排骨,早已不是“一头活猪”,而是经过屠宰、分割、冷链、批发、零售等多环节加工流转的终端商品。一头110公斤的标准商品猪,屠宰后白条肉出肉率仅为70%-75%,剩余的猪头、内脏、骨头等副产品价值偏低,这部分损耗必须全额分摊到可售白条肉及分割部位的定价中。

简单来说,5元/斤的生猪,经过屠宰分割后,仅白条肉的成本就已接近8元/斤,而排骨作为稀缺且受欢迎的部位,价格自然会进一步攀升。

从生猪到排骨,每一个流通环节都存在不随生猪价同步下降的刚性成本,这些成本如同“海绵”,直接抵消了上游养殖端的降价红利,这也是排骨价格坚挺的核心原因。

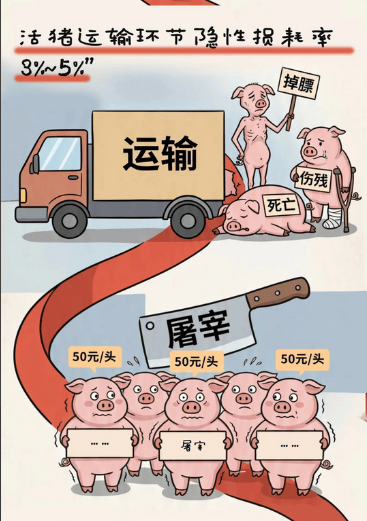

第一,屠宰环节的固定成本与损耗。定点屠宰场的人工、水电、官方检疫、设备折旧、环保处理等均为固定支出,行业单头生猪屠宰固定成本约80-120元,折算到每斤猪肉,刚性成本加价不低于1元。更关键的是,生猪屠宰存在天然物理损耗,再加上运输途中的应激反应导致的掉膘、伤残甚至死亡,平均损耗率约3%-5%,这部分隐性损失最终都会摊进每一斤分割肉的成本里。从上市企业财报来看,国内头部屠宰企业的屠宰业务毛利率不足5%,并无超额利润可言,根本不存在“靠压价赚差价”的空间。

第二,冷链运输与仓储的刚性支出。当前猪肉流通以0-4℃恒温冷链为主,燃油、制冷、车辆运维成本显著高于普通货物运输,白条肉跨省运输每公斤成本约0.6-1元,省内短途也需0.3-0.5元/公斤,这部分成本受油价、人工影响,与生猪收购价毫无关联。同时,冷鲜肉在仓储、批发环节还需承担3%-5%的自然损耗,进一步压缩了降价空间,而排骨作为鲜食品类,对冷链的要求更高,运输仓储成本也相对更高。

第三,终端零售的成本壁垒。超市生鲜区、菜市场的猪肉摊位,租金、人工、冷链设备折旧、水电等都是固定支出——一二线城市社区菜市场的猪肉摊位,月租金普遍在3000-6000元,摊主及帮工的人工成本月均6000-9000元,这些成本平摊到每日销量中,不会因为生猪价下跌而减少。此外,终端零售还需承担每日3%-8%的生鲜损耗,其中热鲜肉损耗更高,再加上要消化前期高价库存,零售商根本没有大幅降价的动力。据测算,终端零售环节的固定成本、损耗、流通成本合计,占猪肉零售价的比重约40%-50%,生猪价下跌带来的成本下降,往往会被这些固定成本大幅抵消。

除了成本因素,排骨价格坚挺还源于“供需失衡”的结构性差异——生猪供给过剩,但排骨的供给始终相对稀缺,而需求又保持刚性。

从供给端来看,一头猪身上的排骨总量有限,约占整猪重量的8%-10%,属于“稀缺部位”。无论生猪价格多低,每头猪能产出的排骨数量基本固定,无法通过扩大养殖规模增加供给,这种天然的供给限制,决定了排骨价格不会像生猪价那样大幅波动。而当前生猪市场的供给过剩,主要体现在普通猪肉部位上,无法改变排骨的稀缺属性。

从需求端来看,排骨的消费需求相对刚性。相较于普通瘦肉,排骨烹饪方式多样、口感鲜嫩,适合煲汤、红烧等多种做法,是家庭餐桌、餐饮行业的常用食材,需求受季节、价格波动的影响较小。反观生猪市场,当前正处于春节后的传统消费淡季,家庭端春节备货的库存尚未消化,餐饮、团餐需求回落,市场整体猪肉消费量较节前普遍回落15%-25%,但排骨的需求并未出现同步下滑,供需的相对平衡支撑了其价格稳定。

更值得注意的是,当前居民肉类消费结构已发生变化,猪肉消费占肉类总消费的比重从60%以上降至55%左右,牛肉、羊肉、禽肉等替代品分流了部分猪肉需求,但这种替代效应主要集中在普通瘦肉部位,对排骨等受欢迎部位的影响较小,进一步强化了排骨价格的抗跌性。

很多人疑惑,既然生猪价跌了,零售商为什么不跟着降价走量?其实,这背后是零售商的“风险对冲”逻辑——生猪价格波动频繁,且周期难以预测,若跟随生猪收购价同步大幅下调零售价,一旦后续生猪价格反弹,终端零售价难以快速上调,零售商将直接面临亏损风险。

因此,在猪价下跌周期中,零售商往往会选择小幅下调零售价,保留一定的价格缓冲空间,以应对后续可能的价格反弹。尤其是排骨这类需求稳定、稀缺性强的部位,零售商更倾向于维持较高定价,既可以覆盖自身刚性成本,也能对冲价格波动风险。

此外,终端猪肉的定价并非简单的“成本加成”,而是“供需定价+风险对冲”的结合。以当前市场行情为例,生猪出栏价5.2-6元/斤,屠宰后白条成本7-8元/斤,经过批发、零售环节后,五花肉、瘦肉零售价12-18元/斤,排骨18-25元/斤,这个价格区间既包含了各环节的成本,也体现了不同部位的供需差异,并非凭空定价。

当前猪肉市场的诡异局面,本质上是产业链各环节的利益分配失衡与周期规律的体现。上游养殖端正经历深度亏损,据测算,按当前行业平均完全养殖成本13-14元/公斤测算,养殖户每出栏一头110公斤的标准商品猪,亏损额普遍在300-400元,养殖成本偏高的散户头均亏损已超500元,不少养殖户陷入“越养越亏、越亏越卖、越卖越跌”的恶性循环。

这种亏损的根源,在于供给端的严重过剩:2025年末全国能繁母猪存栏量达3961万头,远超3650万头的合理调控目标,再加上规模化养殖企业的PSY(每头能繁母猪年提供断奶仔猪数)从2018年的16-18头提升至2026年的22-24头,即便能繁母猪存栏减少,生猪出栏量依然居高不下,供给过剩的格局难以短期扭转。

而中游屠宰、下游零售环节,虽然能享受到生猪价下跌带来的采购成本下降,但受制于刚性成本和需求疲软,利润空间并未显著提升,甚至部分屠宰企业因库容压力、资金占用,也面临一定的经营压力。最终,消费者感受到的“排骨高价”,其实是各环节成本与风险的集中体现,而非某一个环节的“暴利”截留。

面对生猪市场的持续低迷,政策端已释放明确的托底信号。截至2026年4月,国家发改委联合相关部门已启动两批中央冻猪肉储备收储,合计挂牌2万吨,同时要求各省市同步开展地方收储,中央+地方累计收储量已超3.5万吨;农业农村部也已明确3650万头能繁母猪的刚性调控红线,引导行业有序调减产能,从源头化解供需失衡的矛盾。

随着政策托底发力,生猪价格有望逐步止跌回升,但排骨等终端品类的价格下降,仍需要一定时间。毕竟,终端价格的调整存在滞后性,且排骨的稀缺性、各环节的刚性成本短期内难以改变。对于消费者而言,不必期待排骨价格像生猪价那样“腰斩”,但随着生猪产能逐步去化、流通效率提升,后续排骨价格有望出现温和回落。

说到底,猪价跌穿5元与排骨卖20元,看似矛盾,实则是猪肉产业链运行规律的必然结果。

它背后折射的,是养殖端的脆弱、流通端的刚性与消费端的偏好,也让我们看到,一件农产品从养殖场到餐桌,每一个环节都承载着成本与风险。

唯有推动行业规模化、集约化发展,降低各环节的刚性成本,优化供需结构,才能让养殖端摆脱“增产不增收”的困境,也让消费者真正享受到猪价下跌带来的红利。返回搜狐,查看更多